Le bilan du bien commun est une boussole pour votre « Viabilité et Adaptabilité ».

Grâce à ce rapport, vous identifierez les thèmes de durabilité et d’intérêt général pertinents et les traiterez systématiquement. Les potentiels seront mieux exploités grâce à l’échange avec d’autres entrepreneuses et entrepreneurs. Ceci constituera un terrain favorable afin de trouver de nouvelles solutions.

L’un des effets les plus importants est la satisfaction et l’identification des collaborateurs avec l’entreprise et ses produits ou services. Vous devenez plus attractif en tant qu’employeur ou employeuse et gardez vos bons collaborateurs ou pouvez en recruter de nouveaux.

Le bilan d’intérêt général en quelques étapes

L’établissement du bilan se déroule en trois étapes :

- Rédiger le rapport du bien commun

- Vérifier le résultat par un audit externe

- Publier le bilan du bien commun sur le site web de l’entreprise *.

* Pour cela, il faut être membre d’une association reconnue pour la promotion de l’économie du bien commun (par exemple, ECOnGOOD Switzerland).

Le bilan du bien commun peut être utilisé par des entreprises de tout secteur, de toute taille et de toute forme juridique, de l’association d’utilité publique en passant par l’entreprise familiale de taille moyenne aux entreprises cotées en bourse. Selon la taille de l’entreprise, il existe différentes approches pour établir le bilan du bien commun.

| Bilan complet | > 50 collaborateurs et collaboratrices au groupes industriels et financiers |

| Bilan compact * | plus de 5 jusqu’à 50 collaborateurs et collaboratrices et premier bilan |

* Le bilan compact est très souvent établi au sein d’un groupe de pairs composé de quatre à cinq entrepreneuses et entrepreneurs. Le grand avantage réside dans l’échange intensif au sein du groupe. De nouvelles idées et des échanges sur un pied d’égalité donnent de précieuses impulsions pour sa propre entreprise.

Alternativement, vous pourrez dresser le bilan compact en tant qu’entreprise seule ou avec l’aide d’un conseiller ou conseillère certifié∙e en bien commun.

Vous pouvez télécharger gratuitement les documents de travail ici :

Vous pouvez rédiger le rapport ECOnGOOD de manière indépendante, avec l’aide d’un consultant ECOnGOOD, ou en groupe de pairs. Chacune de ces trois options présente des avantages. Cliquez pour en savoir plus sur chaque méthode.

Il est important de savoir qu’une évaluation par les pairs n’est pertinente que pour les petites entreprises de moins de 30 employé∙e∙s. Elle ne peut être réalisée qu’une seule fois, lors de l’établissement des premiers états financiers. Par la suite, un audit externe est obligatoire.

Vous pouvez créer le rapport ECOnGOOD de manière autonome. Des ressources telles qu’un modèle de rapport, un calculateur de bilan, des instructions de rédaction et des informations détaillées en ligne sont à votre disposition.

L’accompagnement d’un consultant vous permet de bénéficier d’un soutien expert. Il vous guide tout au long du processus de reporting et se tient à votre disposition pour répondre à vos questions. Cela vous aide à maîtriser les sujets abordés et à progresser. Les consultants adaptent le processus de reporting aux besoins spécifiques de votre organisation.

Vous trouverez ici tous les consultants suisses :

Pour toute question d’ordre général, n’hésitez pas à nous contacter :

Lors de la création de votre rapport ECOnGOOD au sein d’un groupe de pairs, vous collaborerez avec cinq à huit autres entrepreneurs. Le groupe est accompagné de consultants ECOnGOOD et d’un auditeur ECOnGOOD. La rédaction de votre rapport se déroulera lors d’une série d’ateliers étalés sur environ six mois. L’atout majeur réside dans les échanges approfondis au sein du groupe. Les nouvelles idées et les discussions entre pairs constituent une précieuse source d’inspiration pour votre entreprise. À l’issue du processus, vous aurez la possibilité de faire évaluer votre rapport par vos pairs, ce qui peut remplacer un audit externe.

Important à savoir : l’évaluation par les pairs ne vous autorise pas à utiliser le label ECOnGOOD. Ce label est réservé aux organisations dont le rapport est soumi à un audit externe, nous permettant ainsi de respecter nos exigences élevées en matière de durabilité et de transparence. Vous avez toujours la possibilité de faire réaliser un audit externe. Nos consultants se feront un plaisir de vous aider à choisir la méthode comptable la plus adaptée.

Contactez-nous pour être informé des prochaines évaluations par les pairs :

Vous pouvez télécharger gratuitement les documents de travail ici :

{kind=link}

La nouvelle version du Bilan de Common Good 5.1 (disponible depuis février 2025) propose un classeur unique pour les bilans abrégé et complet. Les questions et critères d’audit supplémentaires relatifs au bilan complet sont signalés par la mention « Bilan complet ».

La version 5.0 du bilan reste utilisable jusqu’au 31 décembre 2027 si la période de reporting inclut l’exercice 2025 (abrégé) (dernière période de reporting possible : 2025-2026).

Les audits conformes à la version 5.0 seront ainsi assurés par AK Audit si l’enregistrement de l’audit a lieu au plus tard en 2027.

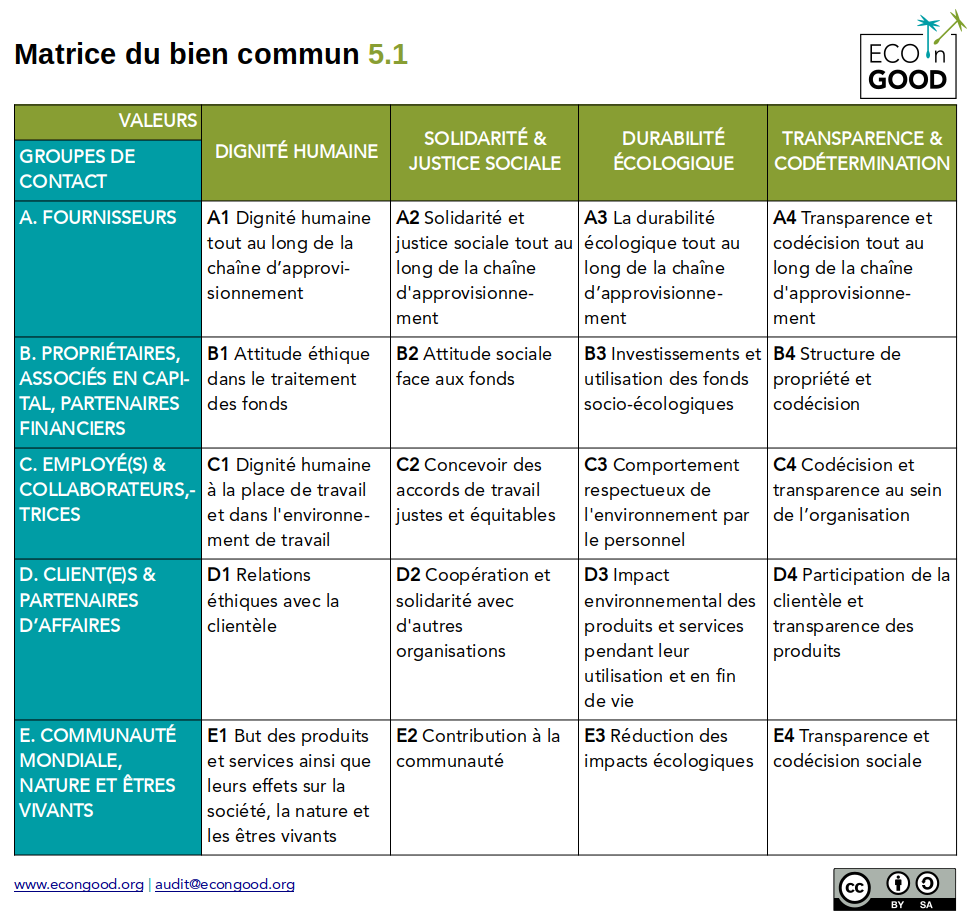

Nouvelles fonctionnalités de la Matrice 5.1 : (Points 1-7 du cahier)

Les modifications apportées à la version 5.1 de la Matrice ont été conçues pour n’avoir qu’un impact mineur sur l’évaluation par rapport à la version 5.0. Cependant, de légères modifications peuvent survenir dans l’évaluation finale, car les questions et les indicateurs sont plus clairs et pourraient donc influencer l’évaluation.

Les détails des modifications apportées à chaque sujet sont décrits en détail dans les informations générales et résumés ci-dessous :

- Intégration du document d’amendement de 2020 dans le cahier de préparation.

- La raison d’être de l’organisation et ses actions ont été introduites comme un nouveau thème dans la matrice. Les questions et indicateurs de reporting font partie intégrante de ce nouveau thème, mais ne sont pas pris en compte dans l’évaluation finale.

- Clarification des descriptions du modèle par étapes et harmonisation des niveaux d’évaluation.

- Harmonisation des questions de reporting, des indicateurs et des niveaux d’évaluation, si cela ne doit entraîner que des modifications mineures dans l’évaluation.

- Modifications visant à améliorer la clarté du libellé et la compréhension commune.

- Intégration des commentaires des consultants, des groupes de parties prenantes et des auditeurs, à condition qu’ils n’influencent pas l’évaluation.

- Le chapitre « E2.1 Impôts et cotisations sociales » de la version 5.0 a été supprimé sans être remplacé, car les impôts et les cotisations sociales sont désormais juridiquement contraignants et les organismes disposent de peu de marge de manœuvre dans ce domaine. Par conséquent, les chapitres suivants du chapitre E2 sont déplacés d’un rang. Afin de prendre en compte les impôts et les cotisations sociales, les « prélèvements légaux nationaux » ont été intégrés au chapitre E2 comme indicateur de vérification et pris en compte comme référence dans les niveaux d’évaluation.

- Le concept de circularité, l’approche du cycle de vie et une définition de la biodiversité ont été expliqués dans la section introductive sur la « durabilité écologique » en ce qui concerne les valeurs.

- Des bilans complet et compact présentés sous forme de document unifié et structuré de manière séquentielle qui…

- Il simplifie l’accès au bilan complet et rend le bilan compact disponible à l’échelle internationale de manière uniforme.

Attention! La Matrice ver. 5.2 est planifiée pour september 2026.